作者:张吉鸿

编者按

伴随着需求侧的企业和消费者变化、供给侧的基础设施成熟和数字化提升,我们看到一扇通往租赁经济的大门正逐渐打开。如何理解租赁的本质、壁垒和延展性?何为理想型的赛道类别?行业又将经历哪些进化?源码资本经过分析研判独家呈现第「20」期源码内参。

观点

- 供需两侧的同步变化正逐渐推开租赁经济的大门,不同的品类阵地正不断展开

- 循环经济、租赁经济和订阅制经济,三者互为表里,阶段式发展

- 长业务链条、宽护城河是租赁业务的重要特点,期待创业者们不断探索突破、迭代升级,与规模和时间为友,摘取头部效应、复利效应带来的美妙果实

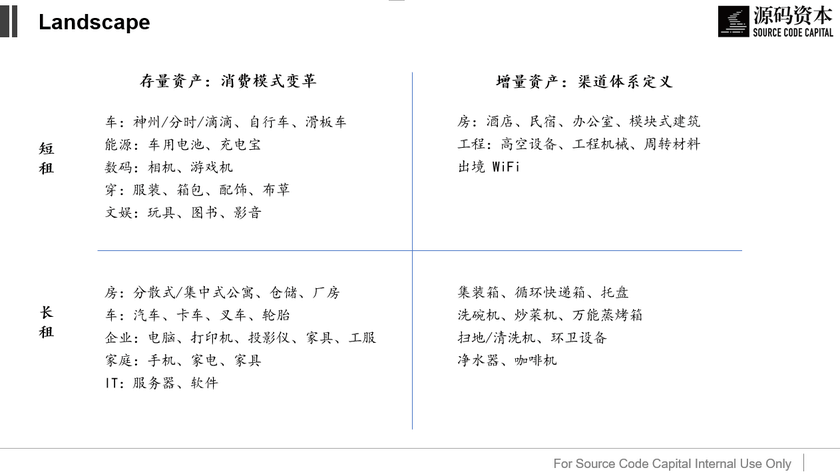

一、 租赁的四象限

回顾过去,可被租赁的资产类别从最初的房、车开始,极大改变了住宿、出行和物流行业的生产和消费资料的使用模式,而后不断渗透进其他的细分。

围绕存量资产,租赁变革了客户的消费模式,从传统的“拥有-使用”变为直接购买服务:换电网络运营商,为车主、骑手、普通用户解决了车和手机的能源焦虑;今天,越来越多的企业开始放弃自购,转而选择易点租的电脑租赁,在灵活应对业务弹性的同时还享受到更优质的IT服务;在信息化领域,云服务则又改变了整个服务器和软件生态;与此同时,我们看到一些to B/C的创新者们开始探索攻克家具家电,甚至轮胎、工服、布草等类别。

在一些增量资产方面,租赁甚至直接切入和定义了行业的渠道和服务体系,成为产业链里的关键力量:快速增长的高空作业设备领域,众能联合已然是多个厂商的战略级渠道伙伴;在新兴的智能商用洗碗机市场,厨芯智能更是从第一天就构建了自己垂直整合的业务模式。

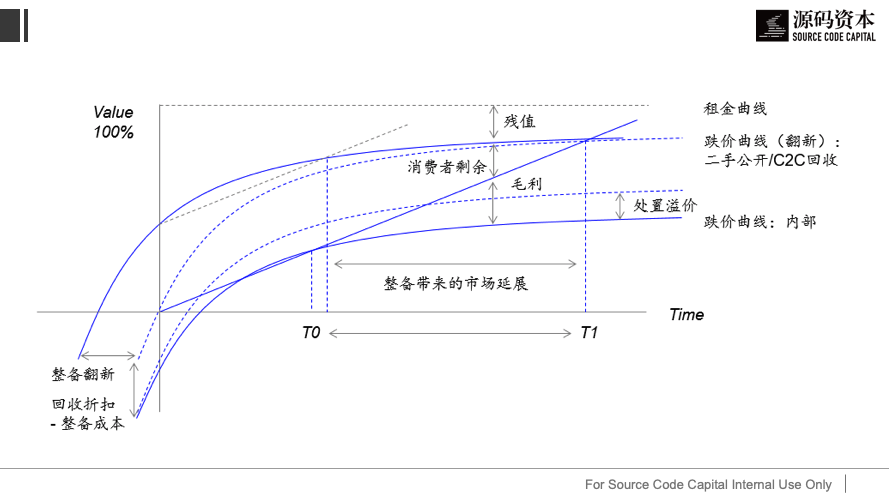

二、 租赁的本质是内外部跌价曲线之间的跨时间套利

理论上来说,客户永远有两个选择:

1)使用第三方的租赁服务,按时间支付租金;

2)从公开市场采购商品,使用一段时间后在二手市场上售出,使用成本为买卖之间的差价。

专业的租赁运营商之所以能找到各自的立足之地,从经济学的角度看,本质是基于业务链条各环节上的优势能力,构建了一条自己的“内部跌价曲线”:供应链能力使公开市场的外部跌价曲线向下平移;回收处置能力使其向下压缩;整备能力又使其沿时间线向右平移;这才留出了租赁方案设计的空间(价格vs时间)。

新品租赁

新品租赁

二手租赁

二手租赁

因此,租赁本质上赚的是效率的钱,租金是内外部跌价曲线之间的跨时间套利。在供给侧,租赁的发展即为社会上大量谋求回报的资金找到了消化出口,更重要的是它极大提升了一项社会性资产在全生命周期中的利用效率,物尽其用。在需求侧,则为客户提供了一站式的无焦虑服务,创造了巨大价值。

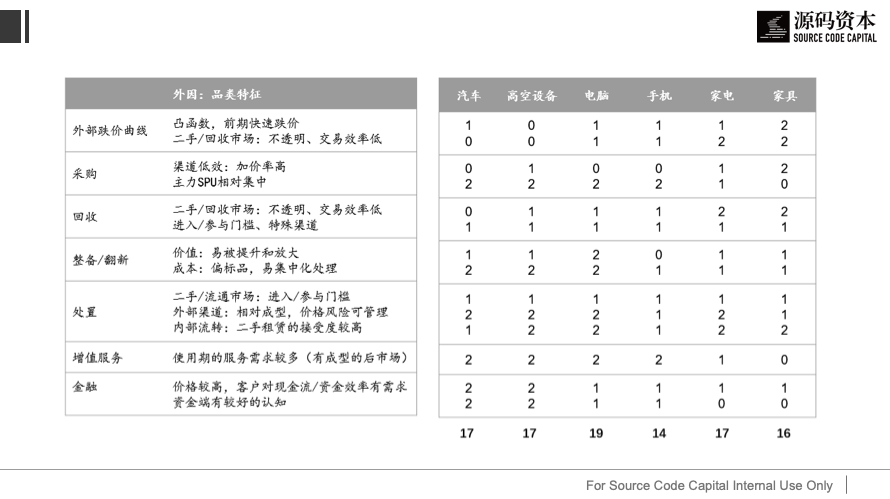

三、“理想型”长什么样?

我们从租赁与内外部跌价曲线之间的紧密联系可以感知到,它与二手/回收市场所处的发展阶段息息相关:

1)首先,它不能太小太散乱,需要有中等水平的适度发展,由此可以支撑规模化的处置和流通,为管理残值/价格风险、库存/周转风险构建了一定的基础;

2)最好还是一个不透明的、有一定参与门槛的专业市场,从而专业运营方可以有更多的发挥和优化空间,在各业务环节可以攫取更高的效率价值。正如易点租和享换机,前者凭借团队早年丰富的二手电脑行业经验和积累,为租赁业务打下了坚实基础,后者则依托母公司爱回收在过去六七年里构建的手机回收体系,初入行业便迅速获得了领先优势。

基于此,我们尝试总结和描绘了一个可能的选美模型,从这个视角出发初步比较了汽车、高空设备、电脑、手机、家电和家具类别的差异,欢迎大家多多讨论拍砖。

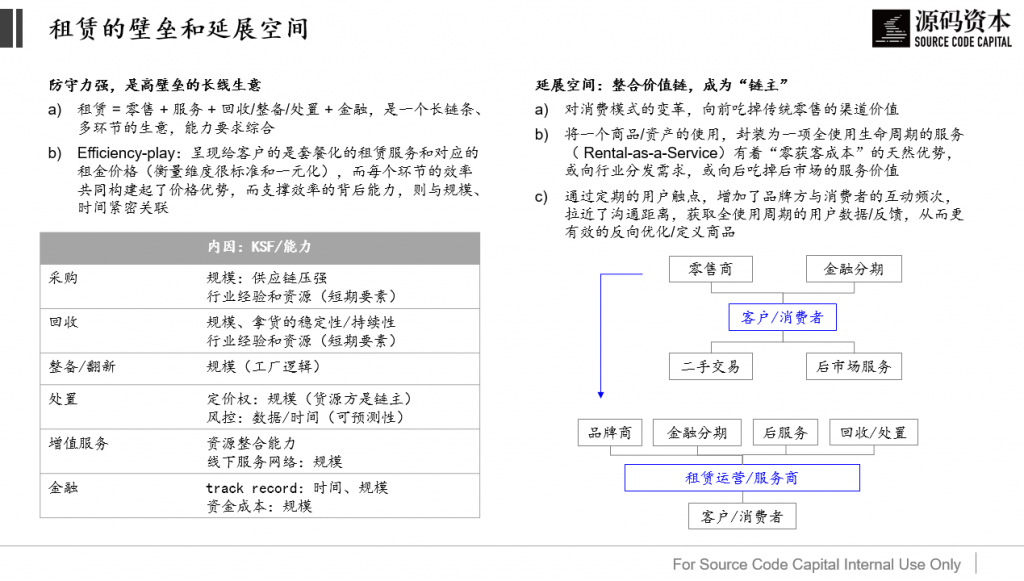

四、再看租赁的壁垒及价值空间

我们认为,作为一个典型的长链条生意,租赁本身有着较高的进入门槛。同时,由于大家最终比拼的都是效率,竞争的落脚点非常直接清晰地聚焦在价格和服务上,而各业务环节的效率创造、核心竞争力的构建又大多与规模、时间紧密相关,这就导致大多数经营性租赁的龙头企业都表现出了持续领跑行业,不断扩大领先身位的姿态:因为他们天生能与规模和时间做朋友,拥有可不断拓宽的护城河。

不仅限于此,租赁的美妙还在于高企的天花板:传统上,一件商品的零售、金融服务、二手交易/回收、使用过程中的后市场服务都围绕个体消费者展开,大家离散地独立获客,各自为战,彼此争夺。而随着租赁的切入和渗透,龙头企业得以重塑整个服务价值链,它们天然与客户的全生命周期相关联,触点频繁。而作为资产运营商,还具备天然的整合地位,将原本零散的服务要素封装为套餐式服务,从而满足客户的一站式需求。

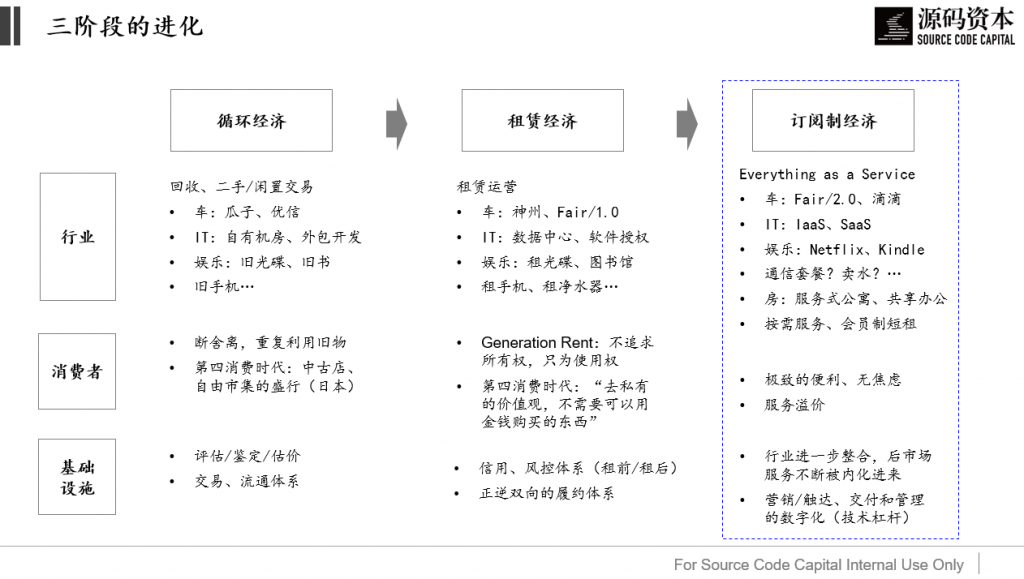

从二手回收处置,到租赁运营,再到服务整合,我们可以清晰感知到一条三阶段的进化曲线将循环经济、租赁经济和订阅制经济串联了起来。这每一次的跨越升级都伴随着供需两端的同步变化和驱动,它既与消费者理念和客户需求相关,也与行业基础设施的完备性相关。

50年前,信达思(Cintas)从一家小小的家族洗衣厂起步,创造性地把洗衣和工作服定制结合起来,以工服租赁的形式服务于各类制造和服务型企业。围绕这样一个看似不起眼的生意,信达思在过去的半个世纪里创造了高达48年的营收利润双增长的历史记录,成长为一家270亿美元的巨头企业,在资本市场上走出了10年15倍的长线大牛股行情。

美妙的画卷正待展开,to B/C的诸多类别均有机会。对应各自所处的不同阶段,期待创业者们不断探索破局、进化迭代,找到适合的切入点和路径,勇攀价值链的高峰。