前言

源码资本就ESOP话题向创业者进行了调研,发现CEO们面临诸多共同的困扰,企业不同阶段应该预留多少的期权池?ESOP怎么发?发给谁?发多少?怎么跟员工沟通才能产生激励效果?企业往后发展,ESOP如何同资本市场对接?出现变现机会,ESOP怎么缴税以及如何才能省税?员工离职的时候,ESOP又该怎么处理?

ESOP不是一个单纯的商业、法律或者税务问题。一个领域的专家,也不太容易提出一个综合性的解决方案。为了全面覆盖我们CEO所关心的问题,源码资本就市面上提供ESOP相关服务的机构进行筛选,请到了4组专家团队,他们都在自己的领域里处理过多个TMT行业股权激励案例,他们是第一次同时出现在一个平台上,将从管理层/法律/财税/争议解决四个维度,就ESOP进行全流程多方位的剖析,帮助大家用好这个武器。

只激励,不踩坑。

何德文 先生

何德文 先生

北京七八点股权设计事务所创始人 股权设计师,曾为小米等诸多互联网公司提供股权设计服务

以下为演讲原文:

我今天为什么选择了“如何有效股权激励-公平感、价值感与参与感制度设计”这个话题?我相信,每家公司做股权激励,发股票本身并不是大家目的,发完股票后真正有效,起到激励效果才是大家追求的目的。

股权激励有三大痛点:没有公平感、没有价值感与没有参与感。如何解决这三大痛点,实现有效股权激励?和公司事业价值与前景有关,和创始人领导力与人格魅力有关,也和专业股权设计服务有关。我今天交流的主题聚焦在如何通过专业股权设计服务,做出股权激励的公平感、价值感和参与感。

关于股权激励,我想先交流下三个观点:

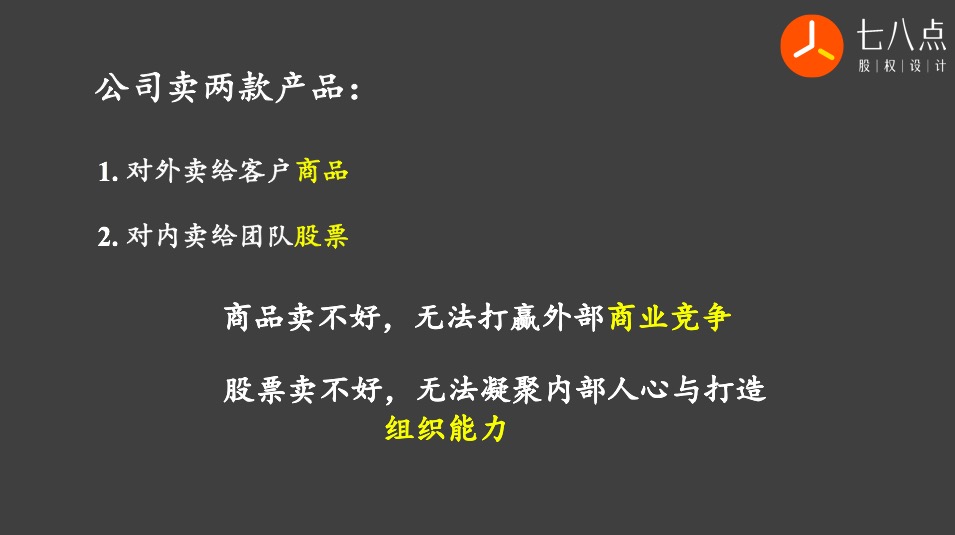

第一个观点,公司都在卖两款产品,一款是卖给外部客户的商品,一款是卖给内部团队的股票。商品卖不好,公司现金流会枯竭,很难打赢外部商业竞争。股票卖不好,很难凝聚内部人心,很难构建真正的组织能力,尤其是我们身处的知识经济时代,合伙共创共享型组织已经越来越成了现代商业组织的标配。

第二个观点,企业有两笔钱可花,一笔钱是人民银行发行的货币,一笔是自己公司发行的股票。任何商业竞争,背后打的都是人才战、资本战与资源战,都需要花钱。货币是公司当下的钱包,当下可用。股票是公司未来的钱包,当下也可用。当然,发股票比发现金难,因为现金一是可明确定价,二是信用高,是人民银行的信用。发放股票需要解决股票的定价与股票信用问题,当然这也是投资机构与专业机构服务的价值。

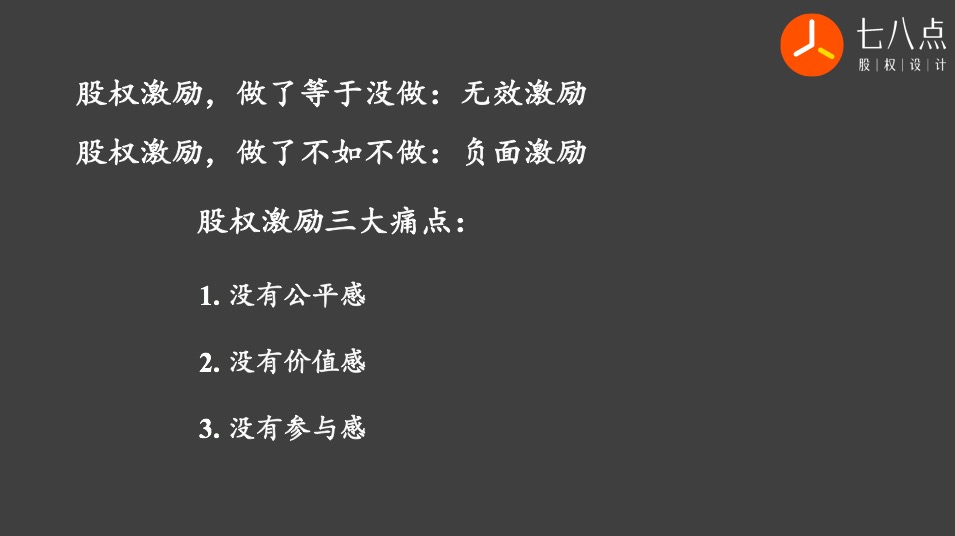

第三个观点,很多公司虽然也做了股权激励,但要么做了等于没做,是无效激励。要么做了不如不做,是负面激励。我听到过很多创业者与被激励的高管员工反馈,公司做完股权激励之后,员工发现“三大没变化”:一是“身份没变化”,过去是员工现在也没感觉自己是股东或合伙人;二是“权利没变化”,原来不知道的事现在还是不知道,原来不参与讨论的事现在还是没法参与讨论,过去不分钱现在还是不分钱;三是“责任没变化”,公司发期权,员工反正就没掏过钱,除了遥遥无期不可预测的上市敲钟那3秒钟可能会兴奋一下,上市前八年十年感觉公司和Ta啥毛线关系都没有。为什么会这样?我们认为大部分公司的股权激励有三大痛点:一是没有公平感,二是没有价值感,三是没有参与感。

如何解决股权激励的三大痛点:“没有公平感、没有价值感与没有参与感”?这需要在座很多不同领域专家的共同努力。基于我们服务经验,我今天抛砖引玉和大家交流下看法。

一. 如何做出公平感?

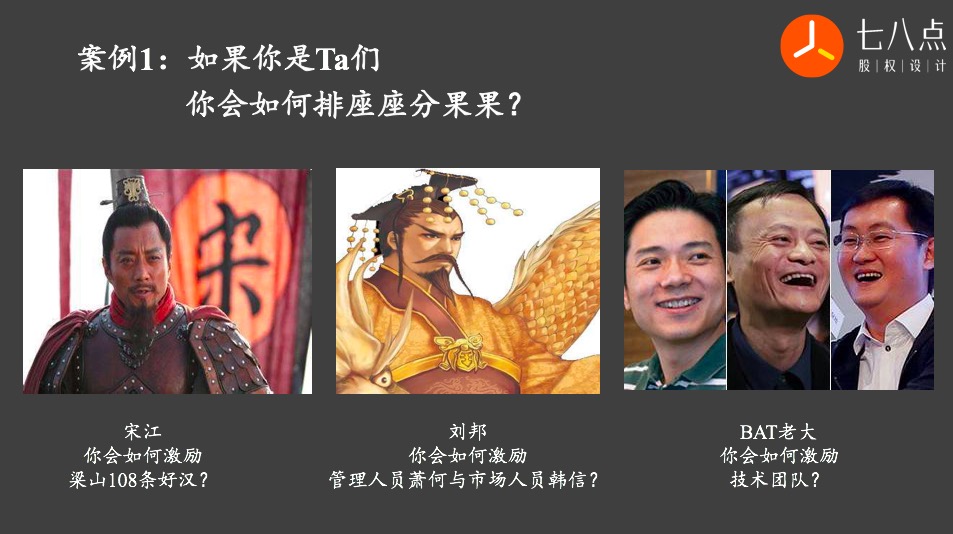

如果你是宋江,你会如何给梁山108个好汉排坐坐分果果?

假如你是刘邦,你会如何给管理人员萧何与市场销售人员韩信排坐坐分果果?

假如你是BAT的老大,你会如何给技术团队排坐坐分果果?百度很长时间技术驱动,阿里很长时间运营驱动,腾讯很长时间产品驱动,这些公司给技术团队发放股票的标准是否一样?

假如你是程维,滴滴早期抢地盘主要靠铁军运营驱动,抢完地盘后地推铁军的重要性开始下降,后期主要靠产品技术驱动,你会如何给不同发展阶段不同历史使命的员工排坐坐分果果?

“为什么Ta有股票,我没有股票”,“为什么Ta拿的股票多,我拿的股票少”。做股权激励时,这是很多员工真实的内心戏,这也是所有组织经营者面临的相同激励难题。“不患寡而患不均”,高估自己贡献,低估别人贡献,这也是人性。

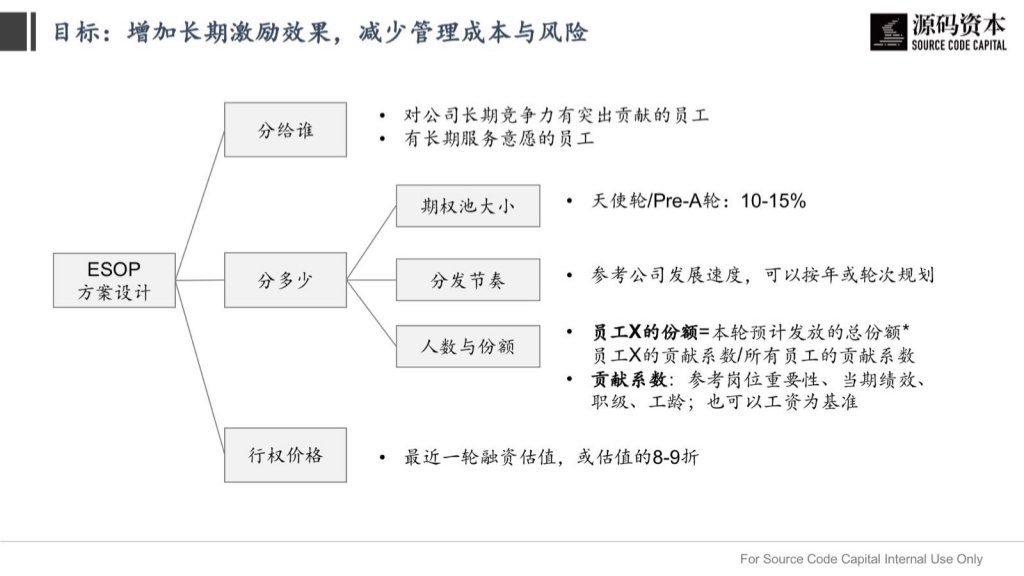

激励股权如何发才能服众,大家才会感觉公平合理?我认为是“论功行赏”,根据贡献大小分配股权。但到底什么是“功”?如何去评价与量化“功”?这些是难点。公司可以参考四个指标:岗位价值、职级价值、绩效价值与工龄价值。比如,就岗位价值贡献而言,百度的技术岗分配的蛋糕会比较大,腾讯的产品岗分配的蛋糕会比较大,阿里运营岗分配的蛋糕会比较大。工龄在很多公司不是“蛋糕”分配的主要考量因素,但有家世界500强的人力资源公司亿康先达(EZI)就很重视工龄,认为在公司干的时间越长,客户关系越好价值贡献也越大。企业之间商业模式不同,核心竞争力不同,分配“蛋糕”注重的指标不一样。

因此,关于股权激励的“公平感”,第一是要有规则,二是规则要相对公平合理,可以服众,第三规则可以公开。每个人在规则前面是平等的,但不追求结果的平等。理想的结果是,拿到股票的被激励,没有拿到股票的在规则前面也感觉公平合理,有奋斗目标有清晰预期。

二. 如何做出价值感?

公司A轮融资估值3亿。公司计划按照“月薪3万+1%期权”引进某高管。

高管认为,工资太低(有公司开出5万/月),股票太少(有公司开出2%期权)。薪酬与股权,高管的双向价值感与用户体验都不好,谈判陷入僵局。

如果你是这家公司创始人,你会如何谈判高管的股权?

大部分中层与员工的激励股权定量问题,可以通过前面讨论到的四个指标价值系数去解决。但是,对于公司核心高管的激励股权定量,除了参考前面提到的定量方法,很多需要通过一对一的谈判来解决。在我们服务客户的过程中,发现核心高管的股权谈判经常会是个比较艰难的过程,而且双方预期差别很大。前面案例创始人碰到的问题,也是很多创始人早晚会遭遇的问题。这个问题的背后,是关于股权激励如何做出价值感的问题。

1. 价值≠价值感

公司给某高管发激励股权。一种说法是,公司给Ta发1%股权,Ta对股票的价值感未必高。但是,如果换个说法,公司给Ta发100万股股票,Ta对股票的价值感会更高。再比如,公司股票的公允市价是1元/股。一种说法是,公司按照公允市价的20%给Ta发激励股权,Ta的价值感也未必高。

但是,如果换个说法,Ta买1股股票,公司送Ta 4股股票,Ta对股票的价值感会更高。

产品经理们经常讨论“用户思维”,比较关注产品的“价值感”问题。给公司员工发放激励股权时,持股的公司员工也是公司股票的“用户”。由于公司股权是个复杂的金融产品,员工对股票的理解存在专业不对称、信息不对称与谈判地位不对称,是公司股票的“小白用户”,我们就更需要有用户思维与价值感思维。

在这前两个测试中,公司发放的股票数量与定价,其实是一样一样的。唯一不同的是,沟通方式不同。为什么沟通方式的差别会导致股票价值感的差异?这种沟通是不是去忽悠员工?其实不是。因为股权是复杂的金融产品,我们要把人当人看。很多创始人也很难说清楚公司值多少钱,我们更不能指望员工能明白。

2. 价值预期管理

(1)股权价值比股权比例重要

市值100亿的公司,1%股权值1亿。市值10亿的公司,1%股权值1000万。市值1000万的公司,1%股权值10万。同样是“1%”股权,股权所代表的价值为什么差别这么大?股权价值=股权比例*公司价值,不同公司的公司市值/价值不一样。但是,对大部分员工而言,Ta们很容易理解,股权比例的大小。但是,作为小白用户,Ta们不容易判断公司市值的大小。因此,做员工激励与引进高管时,应该引导Ta们更多关注股权价值的大小,而不仅仅是盯着股权比例与股票数量的多少。

(2)股权未来价值比股权当下价值重要

有三家公司,估值都是1亿,都愿意拿出1%股权来吸引高管,这1%股权当下市值都是100万。起点一样一样的。但是,5年后,这3家公司可能有的原地踏步,公司估值还是1亿。有的公司可能市值100亿,1%股权市值升值到1亿。有的公司可能已经亏损或破产倒闭,股权成了一张废纸或一笔负债。

3. 行权成本沟通

问:公司A轮融资估值5亿,投资方按照5元/股价格进入。公司计划在国内A股上市。融资完成后,公司计划给员工发激励股权。激励股权应该如何定价?

员工可以通过三种方式获得公司股票。

- 第一种,股权投资模式,即员工用真金白银按照公司公允市价投资购买公司股票。

- 第二种,股权激励模式,即员工用公司股票公允市价的折扣价格加上人力投资获得公司股票。

- 第三种,股权奖励模式,即基于员工已经做出的突出历史贡献,免费给员工送股票。我们现在讨论的是“股权激励模式”。

已经做过公司融资,未来有上市计划的公司有两种股权架构可供选择,一种是境外股权架构,一种是境内股权架构。在这两种不同股权架构之下,股份定价空间余地差别很大。在境外股权架构下,境外资本市场更多关注公司未来的成长性,利润本身不是上市的障碍,所以BAT之类科技型公司没多少净利润也不影响公司上市,因此员工激励股权的定价有比较大空间余地,可以给到员工比较大的公允市价折扣比例定价,买1送5,买1送10,都有。

但是,在境内股权架构下,如果定价太高,比如按照公允市价5元/股定价,对员工激励力度不大。如果打2折,比如按照1元/股定价,则每股存在4元差价。随着公司估值越来越高,差价会越来越大。这些差价,员工没有埋单,最终是公司埋单,会吃掉公司利润。

定价处理不好,可能出现上市前公司好不容易做出几千万净利润,但因为员工激励股权定价与公允市价之间差价(股份支付)太大,吃掉公司大量利润,甚至导致公司利润为负。在A股上市,公司还是有盈利要求的,这会影响公司上市。随着公司估值越来越高,如果员工激励股权定价过低,股份支付会吃掉越来越多的公司利润。因此,员工激励股权定价的折扣比例会越来越少,越来越接近投资方的投资价格。

激励股权的价值感,一方面和前面讨论到的未来收益有关,另一方面和员工的行权成本有关。在员工行权成本接近股票公允市价,没少折扣或没有折扣的情形下,我们应该如何做好员工沟通,避免员工不理解或者误解激励股权定价,影响激励股权的价值感?

- 投资风险可控。在公司融资后的股权激励中,主要的激励工具是期权,期权对员工是权利不是义务,权利未来员工可以选择行使,也可以选择不行使。到了行权时,如果公司股票市价远远高于行权价格,员工看好公司未来发展,员工可以选择行权。如果股票市价低于行权价格,员工也不看好公司未来发展,员工可以放弃行权。和投资方相比,员工是跟投行为,而且可以根据风险判断放弃跟投,员工的投资风险不高。

- 升值空间可预期。员工即便是按照投资方同等价格跟投进来,专业投资方肯定也是经过专业判断,认为公司还有成长空间股票还有升值空间才会投资,员工股票还是有增值空间。

- 员工利益最大化。如果员工激励股权定价太低,影响公司上市,员工股票无法通过资本市场变现,对员工本人也不是最好的结果。

4. 特别提示

对于关键人才,以股权成熟机制与退出机制控制风险,以搞定为目标。

对于创业公司而言,公司的事业发展前景与老大的“忽悠”能力,是公司股票价值感与搞定人才的核心竞争力。

如果公司既不能给到员工当下的价值,又不会画饼给到员工未来的价值,招募不到人才成为孤家寡人也就是天经地义的事情。对于真正优秀的人才,未来的大饼比当下的收益对Ta吸引力更大。

三. 如何做出参与感?

期权,对员工而言,(1)当下并不需要花真金白银买公司股票,(2)在花真金白银行权之前,员工并不是公司股东,既不享受任何股东权利,也不承担任何股东义务,(3)对应公司未来、长期与不确定性的收益。因此,拿完期权后,很多员工会认为,自己身份也没变化,权利也没变化,义务也没变化。有些股权激励,做了等于没做。有些股权激励,制造了一堆的冲突和纠纷,做了不如不做。

股权激励,员工如何才有参与感?

股权激励有两大模式:一种是华为与Vivo/Oppo模式,一种是BAT的模式。

在华为与Vivo/Oppo模式下,公司不上市,但公司现金流还不错,业绩好公司可以年年分钱,是分公司当下价值的模式。在BAT模式下,公司上市前通常需要大额的资金投入,公司现金流并不会太好,经常无钱可分。即便上市前赚了些钱,通常也不倾向于上市前大额分红。上市前分掉1块钱,很可能分掉了上市后三五十块钱的市值。因此,BAT模式是分公司未来价值的模式。这也会导致除了遥遥无期无限变数的上市敲钟那3秒钟,员工可能会兴奋一下,其他绝大部分时间即便拿到期权也会感觉公司和Ta没有毛线关系,没有参与感。

股权激励如何做出参与感?结合我们此前前服务过的小米做法,一些思路供大家参考:

(1)合伙人+天使员工:AB身份

A身份,即经营团队身份。B身份,即财务投资人身份。

小米的8个合伙人,都是AB身份。一方面,他们都是公司的创始人,创业早期低价获得了小米普通股。另一方面,他们都是公司的财务投资方,在公司A轮融资时,他们都用真金白银按照公司估值参与投资了小米,投资金额从几千万到一两百万不等。在小米创立之初,雷军对联合创始人林斌说“如果你真正热爱一件事并真正想清楚以后,投资什么都不如投资你自己”。为了解决购股资金来源问题,把他原来持有的老东家微软与谷歌的股票卖掉全部换成了小米的股票。

小米的早期50多名天使员工也用真金白银参与投资了小米,投资金额达1400多万。小米早期天使员工小管把父母给她的嫁妆钱也换成了小米股票。小米最早的投资机构晨兴刘芹说她是“真正有信仰的投资人,她才是我的偶像”。

作为连续创业者,雷军并不缺合伙人与天使员工手里投的这些钱。但是,雷军需要的是这些钱背后的责任心和事业参与感。因此,雷军给自己找麻烦,给自己找来了50多名员工“老板”,大家都用真金白银投资投成了公司股东。合伙人与天使员工都把自己身家押宝在小米身上,如果小米创业失败,很多人前半生的奋斗与资产会被清零。这也部分解释了小米创业初期全员加班加点全力以赴的6*12小时工作制。

如果员工出资能力有限,创业者也可以学习段永平与任正非的做法,即(1)员工必须花真金白银买公司股票,(2)降低员工出钱门槛,通过高工资、大股东借款、股东分红返回投资与银行借款等各种方式解决员工出资难题。

(2)组合薪酬模式

小米招人时,会给到一些员工薪酬的不同选择:

- 正常市场行情的现金工资

- 第二,2/3的工资,然后拿一部分股票

- 第三,1/3的工资,然后拿更多的股票

结果,有10%的人选择了第一和第三种工资形式,有80%的人选择了第二种。 这种组合选择方式,一是理解每个员工对公司不确定未来看好或不看好,也理解每个人养房养车养娃面临的不同生活成本与生活压力,二是给到员工自愿选择权,不强制配股;三是愿赌服输,赚了皆大欢喜,赔了无怨无悔。

每个人都为自己的自愿选择负责。这种双向选择模式,也更大程度上保证了最后激励的正好是需要你去激励的人。如果这个人本来就不稳定,半年之后就想跳槽,他肯定不会选择你的股票。他选择了你的股票,至少相对长期投资的参与心态。用钱投票才是真爱。

(3)股票中途变现机制

不管公司估值多高,在落袋为安之前,公司股票都是纸面富贵。股票只有真正变成过钱,大家才会有更大的价值感。创业公司高管员工普遍工资不太高,大家又普遍面临养房养车养娃的现实生活压力。因此,在过了公司阶段性的发展里程碑,比如公司完成C轮融资后,可以考虑让高管员工在一定限额内小额变现股票改善生活。给到投资方买部分员工老股的折扣价格,比如8折,投资方也愿意买一部分员工老股。这样皆大欢喜。

(4)分步推进

马云说,有些人因为相信而看见,有些人因为看见而相信。

在创业早期,股票没有明确定价,股票的信用也不高,股票价值只会因为相信而看见。大部分人只会因为看见而相信,只有少数人会因为相信而看见。创业早期,只有那几个合伙人才会傻傻地相信,手里拿的这些股票既不能买早点,也不能付首付,手里这张纸未来可能值些钱。因此,我们建议,股票发放要有方向有节奏地分步推进。对于核心合伙人,任何时候都需要发股票。对于大部分高管或员工,公司股票有些价值感,要么公司当下有吸引人的盈利,要么估值有吸引力时,再发阶段地分步推进股权激励。

如何做好公司股权激励?最后送给大家三个词。第一个词是“价值”。只有公司值钱,公司股票才能值钱,大家要做一家真正有价值的公司,要么当下有价值,要么未来有价值;第二个词是“价值感”。股权是一个金融产品,员工是公司股票的小白用户,要有用户思维,让公司价值更可视化,让小白员工用户认识并感知到股权的当下价值与未来价值;第三个词是“价值观”,股权设计不是为了设计某个人,不是片面鼓吹“股权打天下股权赢天下”,更不能捏造事实去忽悠与坑蒙拐骗员工,而是基于公司长治久安动态公平合理原则,引导大家共同做大公司蛋糕。

分好“蛋糕”,才能做大“蛋糕”。祝大家都可以分好蛋糕,做大蛋糕,把公司做成一家有价值的公司,这是对所有股东最大的激励。