作者:刘洋

编者按

2018年的创投圈刮起了一股“上天”热潮,当然这次不是起风将猪吹上天,而是指造能上天的火箭,我们试图拨开行业热闹新闻,来梳理下行业的门道。源码资本经过分析研判独家呈现第「16」期源码内参。

观点

- 火箭是通往太空的唯一基础交通工具,不仅能享受到航天应用爆发的红利,同时通过技术进步也能进一步激发应用范围和潜在市场。

- 不同型号和技术路线适用于不同细分市场,初创公司应结合现阶段技术积累和目标客户需求来规划产品迭代路线。盲目扎堆单一路线的运动式研发,不利于公司构建差异化竞争壁垒。

- 火箭发射是个长跑赛道,需要企业具备长跑耐力。核心创始团队必须专注、稳定、能力强,准确把握客户需求并推出高可靠、低成本的产品。

- 距行业各家公司主力型号正式试飞还有1-2年窗口期,有独特能力+新打法的公司仍然有机会跑出来。

一、行业市场观察

1、市场规模有多大?

首先看下近几年的火箭发射市场规模:从2012年-2018年期间,每年全球火箭入轨运载发射次数在70-114枚左右,18年单年共搭载476颗卫星/飞船等航天器,年均产值在50-60亿美元左右。中国在这期间每年发射15-22枚左右,2018年爆发突增到40次左右。

仅看这组历史数据,火箭市场并不十分可观;但火箭作为通往太空的唯一基础交通工具,不仅能享受到航天应用爆发的红利,通过技术进步也能进一步激发应用范围和潜在市场。带着想象力,我们再来看下火箭未来可能的市场潜力:

1)入轨运载服务:据不完整统计,2018-2025年全球预计约有两万颗卫星计划发射升空,中国地区Top10的星座计划加起来也有2000颗卫星以上,而现有的火箭发射运力供给却远无法满足。这也是目前国内商业火箭公司的主力战场。

2)高速飞行平台:一个较新应用场景,重点服务国内航空航天相关院校和科研机构。国外美国早在1959-1968年就用X15空中飞行试验平台做过199次飞行试验,重点研究5马赫以上的高超声速领域;2016年又发布HyRAX项目,研制可重复使用的高超声速试飞平台。

之前国内类似试验只能通过地面风洞获取部分数据,价格昂贵且只有短时间数据。预计每年国内市场规模至少有5亿-10亿人民币,但能提供服务的火箭企业非常稀少,需要做到临近空间的高超声速飞行和火箭回收。

3)载人旅游:即载人到亚轨道或者环月的短途/长途旅游。这块市场较难预测,以南极旅游为例管中窥豹,每年约有3-4万人去旅游,平均旅费在5-10万人民币左右。

- 维珍航空尝试亚轨道太空旅行,2018年底太空飞船二号飞行器两次飞到太空边缘并顺利返回,最快2020年开始对外服务。每张票要价25万美金,据说已卖出超过600张票,很受欢迎。

- 蓝色起源的New Shepard飞船也要尝试亚轨道旅行。

- SpaceX的大猎鹰火箭,未来将提供环月旅行,日本亿万富翁前泽友作将成为第一个私人绕月旅行乘客。

4)点对点载物/载人:随着火箭可回收技术的成熟,Musk提出未来用新研制的BFR进行不入轨弹道飞行,从大城市外海的发射台在一小时内前往其他地球上任一发射台, Musk推估座位单价与同距离的经济舱飞机应该不会差多少。

5)探空火箭:近地空间进行大气探测和科学试验,探测大气各层结构成分和主要参数,研究电离层、地磁场宇宙线、太阳紫外线等多种日-地物理现象,比探空气球飞得高、比低轨道运行的人造地球卫星飞得低,是30公里~200公里高空的有效探测工具。航天四院中天火箭探空火箭一年产值大概在5000万到1亿人民币左右。

2、市场发生了哪些变化?是否有新公司的机会?

1)政策引导:军民融合国家战略背景,为中国商业航天公司提供更好的政策环境,包括零部件供应链、试验场地、发射场地、审批流程,甚至体制内订单等均有较大力度的支持。有点类似上世纪90年代的美国,大力资助波音、洛克希德马丁等民营公司,而后又引入竞争扶持SpaceX、蓝色起源、内华达山脉、轨道科学等几家初创火箭公司。

2)技术方向:客户需求从动辄几吨重的大卫星变为几十公斤至百公斤的小卫星,催生了小火箭市场;可回收重复使用技术被验证,低成本的重要性和竞争愈演愈烈。

3)人才流动:我国航天60年发展积累大量技术人才,2015年至今商业航天公司的野蛮生长吸引了一大波有魄力和创造力的体制内骨干,这个趋势还在逐渐升温;随着航天从业人员的收入增加,未来会有更多学生精英选择加入此行业。

4)国外对标:美国明星公司如SpaceX等验证了初创民营商业航天公司如何通过新技术创新和政府合作来逐渐做大做强,公司估值超过200亿美金。

二、行业中观点交锋

国内的商业航天市场刚起步,行业中会有很多不同的观点交锋,这在行业发展初期是必然也是推动助力,这里我们简单梳理下几个有意思的核心观点。

1、固体火箭 vs 液体火箭

液体火箭是当今全球航天运载火箭中的主流型号,但固体火箭因其自身特性也有非常重要的作用。前者大家已经很熟悉不再赘述,这里着重说下固体火箭的优势特性:

- 发射准备周期短,如长十一可以做到24小时以内。对比液体火箭通常需要7-20天左右来完成包括转场、多轮测试、总检查、加注推进剂等多个环节。

- 存储周期可长达数年,无挥发也无腐蚀性,适合用于准常态化发射。液体火箭推进剂需要在发射场加注,常温推进剂(如四氧化二氮和偏二甲肼)加注后存储周期大概7天左右;低温推进剂(如液氢/液氧等)加注后存储周期只有1天左右。

- 运载能力其实固体发动机也非常强大,且价格相对低廉,因此航天飞机、几个重型运载火箭上都采用固体发动机作为助推器。如欧空局P120C的最大推力460吨,我国200吨大推力固体发动机也已试车成功,未来装配长征十一号将提升SSO运载不低于1.5吨。

- 固体发动机的研制难度相对液体发动机更低,适合航天工业基础薄弱的国家和初创公司做起点。

上述一些特点可以看出固体火箭很适合做机动灵活的准常态发射。

2、大火箭(中型/重型火箭) vs 小火箭

大火箭的载重能力强,适合一次性批量发星,以及运载大卫星、载人飞船等任务;而小火箭则非常适合灵活机动的组网前期试验星和后期补网发射需求。

成本计算上,大火箭一次性批量发星,折算下来单颗卫星或每公斤费用相对低一些;但不能简单用发射费用除以总运载重量来计算,还要看火箭装载卫星数量的能力,和火箭直径、整流罩空间、卫星空间排布等因素都有关。

小卫星组网市场中,大火箭真正最大的优势是一箭多星带来的快速组网能力,即短时间内打上去更多组网卫星。

卫星组网后的补网发射需求其实也很大,试想下几千颗小卫星平均设计寿命在5-7年左右,算下来平均每年也会有上百颗的补网需求。

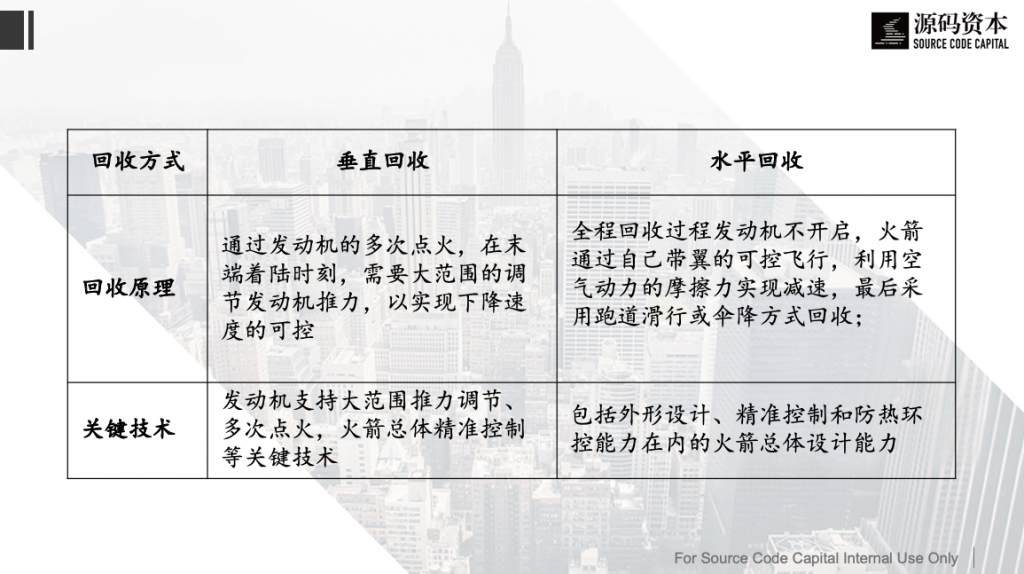

3、垂直回收 vs 水平回收

明星公司SpaceX和蓝色起源带火了可重复回收使用的概念,通过回收第一级火箭并重复使用来大幅降低火箭发射费用。全球典型的火箭回收方式有两种:

从技术角度看两种方式并无太大优劣之分,核心目标都是回收复用降成本;但对关键技术的能力要求却有天壤之别,目前国内对这两条回收方式均有公司在探索:

1)垂直回收技术中,发动机技术是基础,同时也需要配合良好的火箭总体设计,如火箭第一级在下降时大量燃料已消耗完会非常轻,需要很轻的推力支撑缓慢降落,这样在火箭一级发动机的排布上就好做好设计。相对而言,采用五个、七个、九个发动机捆绑会更容易实现,下降时只开启中间发动机,对推力调节的要求也会小;

2)水平回收难定位的问题,这在纯伞降方案中确有存在,开伞到地面距离长,不可控因素高。而若能做到带翼滑翔至相对准确的区域地点后再采用伞降或者直接像飞机一样滑翔落地,则基本不存在难定位不好找的问题。

图1:SpaceX猎鹰9号垂直回收路线示意图(图片来源:网络)

图2:水平回收路线示意图(图片来源:网络)

4、液发推进剂选择 : 液氧甲烷 vs 液氧煤油

液氧煤油和液氧甲烷统称为液氧烃类推进剂。煤油已在俄罗斯、中国等主流运载火箭中成熟使用多年,甲烷是近些年推进剂研究热点。从应用效果角度看不能简单的武断哪个更好,而是要看火箭公司的技术能力积累和应用场景:

从物理特性看,甲烷的真空比冲比煤油略高十几秒;但甲烷密度更低,同等体积质量更小,算下来密度比冲要低于煤油。在火箭既定燃料装载能力的情况下,液氧甲烷的燃烧效率其实并不会比液氧煤油更好。

甲烷的真正好处是结焦温度高、积碳问题相对不严重,更适合来做分级燃烧循环的发动机,可以采用富燃配比、而非富氧,获得较高比冲的同时设计难度相对更小,发动机寿命也更长久。但目前国内商业火箭公司均采用燃气发生器循环,短期内尚无研发分级燃烧循环发动机的能力。

可回收技术,两种推进剂都是可以支持的;SpaceX猎鹰火箭的梅林发动机已经证明液氧煤油可采用富氧环境来抑制结焦问题并用于可回收火箭。回收后修复费用上有可能会略高一些,但可能也不会有量级上的差别。

同等级的液氧甲烷发动机研制难度相对更高,全球目前尚未有一款真正配套升空的液氧甲烷发动机,难免在各种测试和验证环节需要更长时间。

5、自研发动机 vs 采购发动机

发动机是火箭最核心的零部件之一,长期看是火箭公司需要掌握的关键技术和壁垒,但并不意味着火箭公司第一天就只能投入到发动机的研发中。在火箭整体发射服务中,最核心的指标仍然是火箭的可靠性、发射成本以及发射准备周期。

从全球商业航天领域来看,采购发动机是很普遍的。如果能从供应链拿到经过市场多次发射检验的成熟发动机,比完全自己打造一个全新发动机,可能要更适合初创火箭公司。

国内火箭发动机的市场采购环境也在逐渐改善,小型固体发动机已经过禁卖到逐步开放的过程,未来液体发动机也并非毫无可能。同时也有不少发动机公司在做研发并将出售产品,未来也是发动机市场的供给方之一。

开个脑洞:未来随火箭发射次数的大幅提升,火箭产业链是否也会出现分工,发展出类似飞机公司(波音/空客)和航空发动机公司(通用电气/罗尔斯罗伊斯/普惠)的稳定关系?

6、融资阶段/创建时间:一梯队公司 vs 二梯队公司

火箭发射是长跑赛道,前期技术积累和试错需要消耗大量时间,创建较早的几家公司虽然在融资阶段和公司体量上有明显领先,但却很难说战局已定,毕竟距离几家公司的主力型号正式试飞还要有1-2年的窗口期时间,而上面提到的各种不同技术方向和战略选择也会一定程度上影响研发周期,因此二梯队公司仍然存在弯道超车的可能。

三、可能跑出的公司画像

拥有哪些特质,更有可能在火箭发射这条赛道中笑到最后?

1、团队核心能力强且稳定

既然是长跑赛道,前期技术研发、测试、产品验证等需要较长时间,因此更需要核心团队的稳定和持续付出,而这往往一方面需要创始合伙人有足够强实力和资历来团结队伍,另一方面需要公司稳定持续的有业务进展。

火箭公司的四大能力:总体设计、控制、动力和发射。总体设计和控制必须有足够强的技术领头人,才能从研发初期定义好一款合适可靠的火箭产品;动力和发射也非常重要,中长期需要根据公司产品路线来及时覆盖。

2、 能推出高可靠性和低成本的火箭产品

高可靠性是火箭发射的最重要指标(可能没有之一),一方面来自成熟型号产品和技术的不断反复打磨,另一方面需要长期多次发射来锻炼技术和工程团队。对于新兴的商业火箭公司,需要依靠各种机会来塑造公司可靠性品牌,以及明星型号的良好口碑。

低成本是未来商业火箭的发展方向,目前主要有四个努力方向:

A)降低供应链成本:用更多民营工业体系替代体制内/国有供应链;

B)降低生产成本:批量化工业生产;

C)增加使用次数和寿命:可回收重复使用技术;

D)降低发射成本:大液发一箭多星技术和小固发常态化发射。

其中A和B所有民营火箭公司都会努力做;C和D是关键竞争能力,能拥有其中之一就有可能具有低成本优势。

我国航天体系中D大液发的能力偏弱,可能需要投入较长时间来研发掌握;C中垂直回收要基于液发,技术成熟时间点会更靠后,水平回收目前看是可最快落地的技术之一,但对团队要求非常高,只有少数团队有能力掌握。

3、对市场客户需求的精准把握

以小卫星组网客户为例:

2018-2020年主要以发首颗技术验证星为主,需求是发射周期快、单颗或少量卫星,以小火箭单独发射或者大火箭搭载发射为主。

2020-2023年以快速组网为主,需求是速度快,成本低,会以大火箭一箭多星为主,供给上也包括体制内和SpaceX等海外公司。

2023年以后是已有网络补网发射为主,需求是发射周期快、精准定点投放,小火箭单独发射或者大火箭一箭多星均有不同应用场景。

4、长跑能力

公司的主力型号 (尤其是大火箭) 研发周期较长,产品成熟之前需要有稳定持续的自我造血能力,如推出亚轨道火箭、小型运载火箭、姿轨控发动机等。既能帮公司打磨技术,也能在关键时刻帮公司造血。同时公司创始人需要有很强的融资能力和资源聚集能力,大力出奇迹。

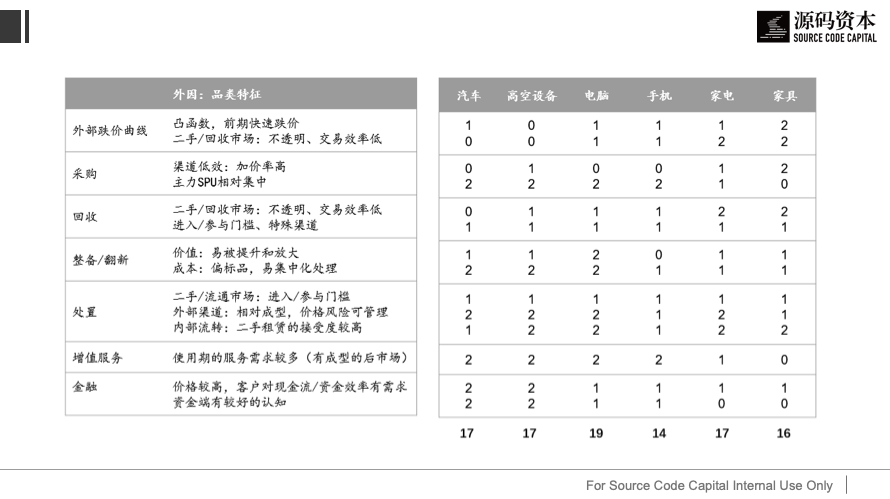

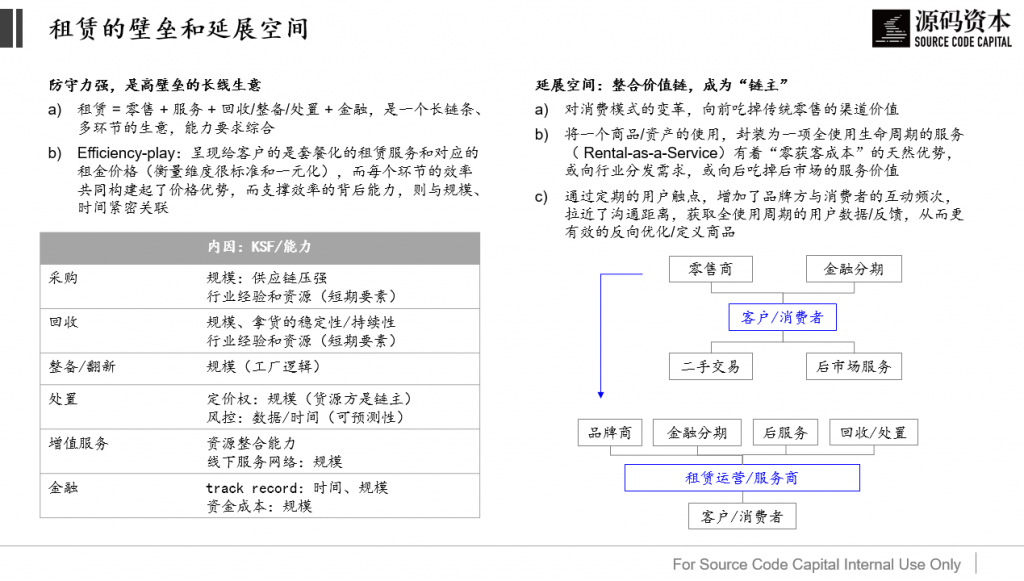

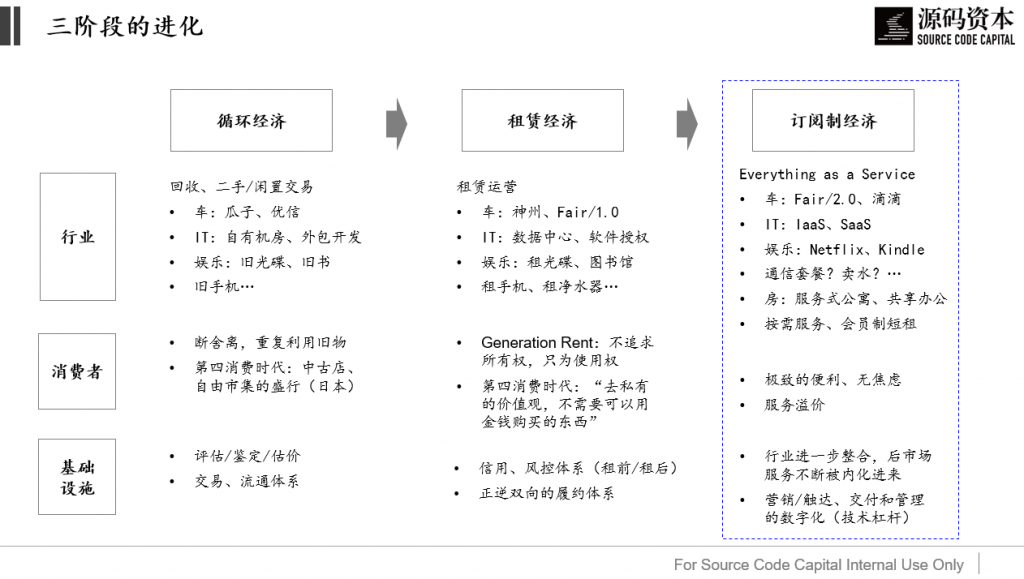

二手租赁

二手租赁